2023年10月に第一子が生まれました。

この年は出産費用をはじめ、妻の妊娠中にも多くの医療費がかかりました。

出産一時金などで支援してもらえるとはいえ、妊娠~出産ではかなりの出費になります。

医療費控除の制度を利用すれば医療費の一部を還付してもらうことができます。

2024年(2023年分)の確定申告にて医療費控除の手続きを行いました。

詳細を共有しますので参考にしてください。

(確定申告に関に関しては「2024年確定申告(2023年分) 出産・育児のため退職した翌年」を参照してください。)

医療費控除の概要

国税庁による医療費控除とは、

一定の額の医療費を支払ったときは、確定申告を行うことで所得税及び復興特別所得税が還付されるもので、生計を一にする配偶者その他の親族のために支払った医療費も同時に手続きを行うことができます。

対象期間は1月1日から12月31日です。

次の算式によって計算した金額が医療費控除として所得金額から差し引かれます。

気をつけなくてはいけないのが、上記式の「医療費控除額」が直接還付されるわけではない、ということです。

還付される金額は以下の計算式で算出することができます。

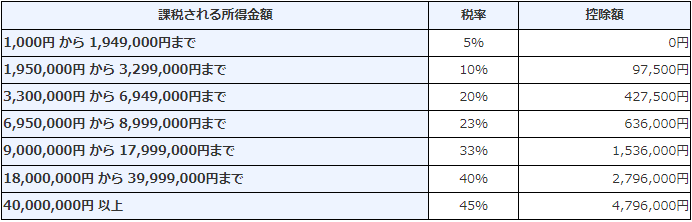

医療費控除額 × 課税所得金額に応じた所得税率 = 還付金額

ちなみに課税所得金額に応じた所得税率は以下のとおりです。

対象の医療費

出産にかかる費用は妊婦健診も含め、多くの費用が保険適用外です。

しかし、医療費控除の場合、保険適用項目=医療費控除対象ではありません。

保険適用外の費用でも対象になるものが多くあります。

国税庁による説明は以下の通りです。

妊娠と診断されてからの定期検診や検査などの費用、また、通院費用は医療費控除の対象になります。

(出典:国税庁「No.1124 医療費控除の対象となる出産費用の具体例」)

詳細を調べ保険適用外の以下の費用も明細にまとめ、申告しました。

対象項目

- 妊婦健診

- 4Dエコー検査

- 和痛(無痛)分娩

- 分娩費

- 産褥健診(産後の健診)

- 新生児の1ヶ月健診

私たちは自分たちの車で通院したのですが、公共交通機関を使う場合は交通費も対象になります。

大きいのは和痛(無痛)分娩も医療費控除の対象になることです。

妻が入院する

対象外の項目

一方出産に関連していても控除の対象にならないものもありました。

- 出生前診断検査(NIPT)

- 差額ベッド代

- 入院時の生理ナプキンなどの消耗品

NIPTを受けた際に医師より、国によってはNIPTの検査が無料で受けられると聞きました。

無料とまではいかなくてもせめて医療費控除の対象にはしてもらいたいものです。

還付金額

国税庁の確定申告書等作成コーナーで明細を作成し、2023年に支払った医療費の合計額が350,210円であることがわかりました。

そのため上の計算式に当てはめると以下のようになりました。

支払った医療費の合計額が350,210円 - 100,000円 = 250,210円 →医療費控除額

※保険金などで補てんされる額はありませんでした。

還付金は私の場合、25,021円でした(所得税率10%で計算)。

また直接還付ではありませんが、医療費控除を申告し、課税所得が少なくなったことから2024年の住民税の額も少なく計算されます。

まとめ

1年間に医療費を10万円以上支払った場合、医療費控除が受けられることを説明しました。

特に前年に出産をされた方は医療費が10万円を超えますので、確定申告で申告し、控除を受けましょう。

還付金額は私の場合のように総支払額が35万円ほどでもそれほど大きい額ではありません。

しかし、課税所得が減ることで翌年の住民税の負担額を下げることにつながるので、条件を満たしている方は是非申告をしてください。

そのためには領収書が必要なので、大事に保管しておきましょう!

コメント